今回は消費税の2割特例が適用できなくなった場合はどうすればいいのか?

確認していきたいと思います。

*今回の記事では個人事業主をメインとしておりますが、法人であったとしても制度の内容は変わりません。

2割特例とは

そもそも2割特例とは何なのでしょうか。

文字だけですとわかりにくいかもしれませんので、具体例で確認します。

具体例(個人事業主の場合)

令和6年の売上高が880万円(税込)だったとします。

この場合預かっている消費税は80万円です。

この80万円のうち、16万円(2割分)が納付すべき消費税になります。

上記で納税額についてはわかりましたが、そもそも2割特例は誰が使える制度なのでしょうか?

つまり、今まで売上高が1,000万円以下で消費税を納めてこなかったけど、インボイスに登録したことにより消費税を納めることになってしまった個人事業主や法人が受けられる制度です。

*一部例外もございますが、細かいので割愛します。

ということは、売上高が1,000万円を超えてしまうと2割特例が使えなくなってしまうのです。

(厳密には2年前の売上高が1,000万円を超えていた場合です。)

消費税の計算方法

2割特例が使えなくなったら消費税はどのように計算するのか?

実は計算方法が2つあります。

「原則課税」と呼ばれる方法と「簡易課税」と呼ばれる方法です。

簡易課税を適用する場合

簡易課税を適用する場合、事前に届出が必要ということが、上記記事で把握できたかと思います。

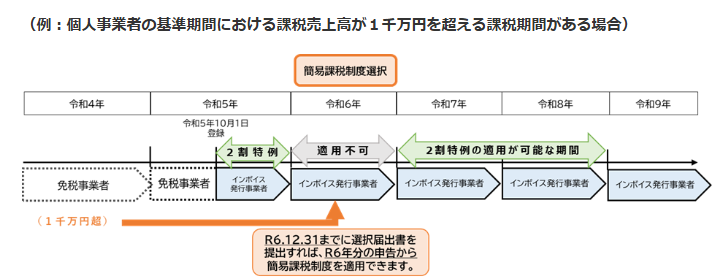

この届出について、実は2割特例を受けていた場合は特例の期限があります!

後出しが可能ということになっています。

下記は国税庁HPに記載されている令和6年の具体例の図ですが、令和7年であっても同様です。

髙野正義税理士事務所

神奈川県横浜市戸塚区南舞岡3-8-1-2

https://takanozeirishi.com

小規模事業者専門の30代税理士